“Just wait until the Fed cuts, the housing market is going to get white hot.” – random real estate agent

Do you know someone that is waiting for interest rates to come down before buying a house?

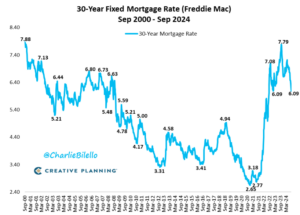

They are not alone. Mortgage rates are the highest they’ve been in 20 years…

Source: Charlie Bilello, Creative Planning

The above chart shows the 30-year fixed mortgage rate since 2000. Higher borrowing costs have been a major drag for residential real estate activity.

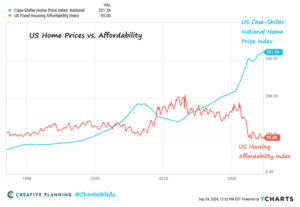

Who can blame potential home buyers for waiting it out? U.S. home affordability or lack thereof, has been a major point of economic frustration for many would be buyers…

Source: Charlie Bilello, Creative Planning

The above chart shows U.S. home prices (blue) and U.S. Housing Affordability Index (red). Lack of supply and higher borrowing costs have made housing unaffordable for many Americans, especially first-time buyers.

The Fed’s recent rate cut brought optimism for mortgage brokers, real estate agents, and would be buyers (and sellers). A funny thing happened; mortgage rates actually went up after the Fed reduced interest rates!

Source: Koyfin

Source: Koyfin

The above chart shows the U.S. 30-year fixed mortgage rate (blue) and the U.S. 10-year Treasury yield. The yellow highlight represents the Fed’s 0.50% September rate cut. Notice how both the 30-year mortgage and 10-year ticked higher post-cut.

How can the U.S. 10-year Treasury and mortgage rates go higher when the Fed is cutting rates?

The quick answer is the Fed can control short-term borrowing costs, but market forces control longer maturity borrowing costs (many of which are linked to mortgages, auto loans, etc.).

Here are the market forces that drive mortgage rates…

Investor Expectations

The Fed cutting rates was not a secret. The Fed telegraphed the move. The betting markets (Fed futures) were pricing in a cut. The only debate was whether the first-rate cut would be 0.25% or 0.50%.

While the Fed’s rate cut signaled a shift towards a more accommodative monetary policy, the bond market had already priced in this expectation. Investors were anticipating the rate cut and had already driven down long-term Treasury yields prior to the Fed’s action. As a result, mortgage rates had already fallen in the lead-up to the Fed’s decision.

Growth & Inflation

Mortgage rates are determined by a complex interplay of factors, including inflation, economic growth, and investor sentiment. While the Fed’s actions influence these factors, mortgage rates do not move in lockstep with the central bank’s benchmark rate.

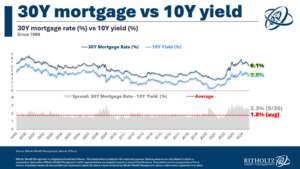

A relevant proxy for mortgage rates is the U.S. 10-year Treasury yield, which is highly correlated to mortgage rates…

Source: Ritholtz Wealth Management, Ben Carlson

The above chart shows the relationship between the 30-year mortgage rate (dark blue) and the U.S. 10-year Treasury yield (light blue). Since 1999, the two have tracked very closely to each other.

Let it Develop

We don’t want to make it seem like the Fed’s actions do not matter for the mortgage market. For example, if the Fed cut rates to zero, it would be hard to believe mortgage rates would not trend lower.

However, market participants are weighing new economic data in real-time. For example, stronger-than-expected employment figures last Friday led many to conclude the U.S. economy may be more resilient than previously thought. This led investors to adjust their expectations, causing Treasury yields and mortgage rates to rise again in the immediate aftermath of the Fed’s rate cut.

In summary…

- The Fed controls short-term interest rates

- Market participants are forward-looking and adjust expectations based on new economic data. For example, the markets aren’t waiting for the Fed to cut and then reacting.

- The Fed does not control longer-term bond yields and mortgage rates. Market forces i.e. growth, inflation, and investor expectations are primary drivers of longer-term borrowing costs (auto loan, mortgage rates, etc.).